Bewertung von Einfamilienhäusern

Die Bewertung von Einfamilienhäusern stellt die grösste Herausforderung dar, weil nichts so individuell ist, wie ein Einfamilienhaus. Während Eigentumswohnungen oft noch miteinander vergleichbar sind, zeigen die Einfamilienhäuser die Eigenheiten und Wünsche eines jeden Eigentümers. Dies macht es schwierig, ein Einfamilienhaus mit einem anderen zu vergleichen. Im Gegensatz zu den Renditeliegenschaften werden Einfamilienhäuser fast ausschliesslich zur Eigennutzung erworben. Sie werden daher auch als «Konsumgüter» bezeichnet. Die Bewertung erfolgt primär auf der Basis der «Kosten» und nicht als Renditeliegenschaft mit Hilfe einer Ertragswertmethode.

Einfamilienhäuser werden als Folge des neuen Raumplanungsgesetzes mehr und mehr zum raren Gut, weil Bauland knapper wird. Das Raumplanungsgesetz hat eine «Verdichtung» zum Ziel und soll die bisherige «Zersiedelung» stoppen. Das heisst, die Bau- und Zonenordnungen sehen immer weniger «Einfamilienhauszonen» vor. Wer also ein Einfamilienhaus bauen will, dies aber nur in einer zwei- oder dreigeschossigen Wohnzone machen kann, muss für das Bauland so tief in die Tasche greifen, dass sich der Bau von «nur» einem Einfamilienhaus nicht lohnt, weil damit das Grundstück bei Weitem nicht ausgenützt wird. Wenn noch Einfamilienhäuser gebaut werden, dann sind es «Reihenhäuser», mit welchen die geforderte Verdichtung annäherungsweise erzielt werden kann

1. Bewertungsmethoden

Einfamilienhäuser werden in der Regel nicht aus Anlagegründen, sondern zur Selbstnutzung erworben. Daher bildet nicht die Ertragswertmethode die Hauptbewertungsmethode, sondern eine «kostenbasierte» Methode (Das Schweizerische Schätzerhandbuch von SVKG). Es gibt auch Lehrmeinungen (Francesco Canonica: Die Immobilienbewertung), welche sich auf den Standpunkt stellen, dass mit einer kostenbasierten Bewertungsmethode kein «Marktwert» berechnet werden könne, weil der Markt nur über Zinsen und nicht mit Kosten abgebildet werden kann. Francesco Canonica bezeichnet die kostenbasierten Methoden als ungeeignet.

Kaspar Fierz (Immobilienökonomie und Bewertung von Liegenschaften) vertritt die Meinung, dass eine Bewertungsmethode immer nur Mittel zum Zweck, nämlich zur Bewertung des Marktwertes, ist. Er sagt, dass jede Bewertungsmethode am Ende dasselbe Ergebnis ergeben muss, weil es nur einen Marktwert gibt und der Wert nur auf Grund einer anderen Methode nicht unterschiedlich ausfallen darf. Er spricht davon, dass sich die Bewertungsmethoden «stellvertreten» müssen.

Nachfolgend werden alle drei Lehrmeinungen und Methoden aufgezeigt und erklärt.

2. Real-, Sach-, Substanzwertmethode

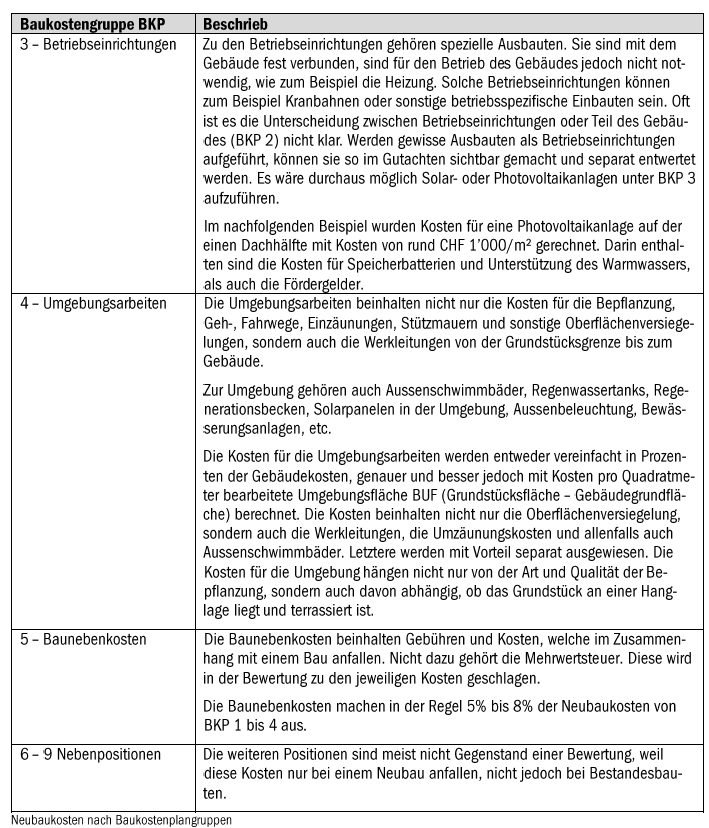

Real-, Sach- und Substanzwert sind Wertsynonyme. Diese Bewertungsmethode berechnet den Marktwert der Liegenschaft aus den Kosten für das Gebäude, die Umgebung, die Nebenkosten sowie dem Landwert. Meist wird die Berechnung nach den Baukostenplangruppenplan (BKP) gegliedert:

2.1 Baukostenplangruppen

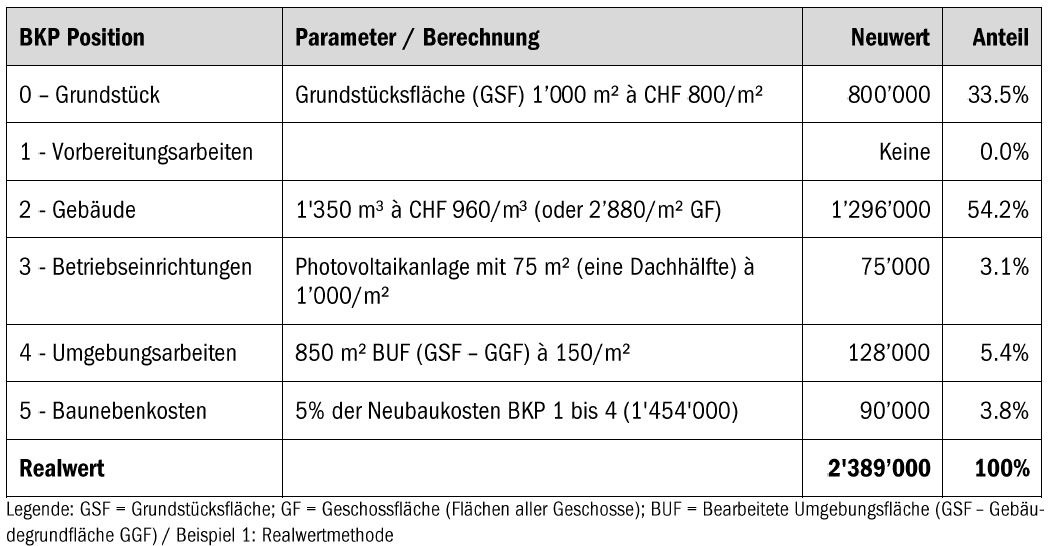

2.2 Neubaukosten

In einem ersten Schritt wird der Neubauwert des Einfamilienhauses berechnet. Ja nach Kostenposition erfolgt dies mit Kosten pro Volumen (BKP 2), Quadratmeter (BKP 2 oder 4) oder in Prozenten (BKP 1, 4, 5). Eine Realwertbewertung mit der Berechnung der Neubaukosten wird mit Vorteil nach den Baukostengruppen gegliedert und kann wie folgt aussehen:

2.2.1 Referenzneubaukosten

So individuell Einfamilienhäuser sind, so unterschiedlich fallen die Erstellungskosen aus. Die Neubaukosten sind zudem nicht nur vom gewählten Ausbaustandard, sondern auch von der Konstruktionsweise und den gewählten Materialien abhängig. Ein weiter Werteinfluss hat das Gebäudevolumen. Ein kleineres Volumen ergibt in der Regel höhere Kosten pro Kubikmeter, weil ein Einfamilienhaus, egal wie gross, immer eine Heizung, eine Küche, zwei Bäder und eine Toilette hat. Bei einem grösseren Volumen ändert sich meist nur die Anzahl der Nasszellen. Die Erstellungskosten pro Kubikmeter sinken somit mit der Grösse des Gebäudes. Ein normal grosses Einfamilienhaus mit einem Volumen von rund 800 m³ mit einem durchschnittlichen Ausbaustandard und einer üblichen Bauweise kostet rund CHF 900 – CHF 1’000/m³. Bei einem gehobenen Ausbaustandard können die Kosten schnell auf CHF 1’500/m³ oder noch höher steigen.

Grundsätzlich gilt: je exklusiver die Bauherren, desto extravaganter die Bauweise und die verwendeten Materialien, welche oft eine Einzelanfertigung darstellen. Baukosten von über 2’000/m³ sind dann keine Seltenheit. In einem solchen Fall stellt sich die Frage, ob die effektiven Baukosten für die speziellen Materiealien wirklich auch einen entsprechenden Mehrwert darstellen!

2.3 Grundstückswert

Die Bewertung des Grundstückes stellt vor allem bei Einfamilienhäusern eine grosse Herausforderung dar, weil es einerseits unbebaute Grundstücke für Einfamilienhäuser nicht mehr oft gibt und andererseits die Preise dieser Baulandwerte nicht bekannt sind. Im aktuellen Marktumfeld sind Baulandgrundstücke und Einfamilienhäuser sehr begehrt und es werden oft Preise für ein bebautes Grundstück bezahlt, welche höher liegen als der reine Baulandwert, auch wenn das Gebäude danach abgebrochen und das Grundstück neu bebaut wird.

Es gibt in der Schweiz zwei Methoden, den Wert eines Grundstückes zu bewerten:

Vergleichswertmethode

Lageklassenmethode

2.3.1 Vergleichswertmethode

International gesehen gilt die Vergleichswertmethode als wichtigste Bewertungsmethode. So werden zum Beispiel in England sogar Renditeliegenschaften nach der Vergleichswertmethode bewertet. Dies ist jedoch nur möglich, weil in diesen Ländern die Transaktionspreise bekannt sind. Solche Bewertungsgutachten aus England oder den USA haben meist die Eigenheit, dass sie schnell hundert und mehr Seiten umfassen. Ganz anders in der Schweiz. Hier sind die Transaktionspreise nicht bekannt, weshalb die Vergleichswertmethode als Hauptbewertungsmethode nicht möglich ist, weil konkrete Vergleichsobjekte fehlen. Dennoch gehört sie zu den Hauptbewertungsmethoden. Sie wird meist nur in Ergänzung, das heisst zur Plausibilisierung der berechneten Werte angewendet.

Es gibt zwei Arten von Vergleichswertmethoden:

Direkte Vergleichswertmethode

Indirekte Vergleichswertmethode

Für die direkte Vergleichswertmethode werden die Baulandpreise von konkret bekannten Grundstücken als Basis genommen. Dagegen sind es bei der indirekten Vergleichswertmethode statistische Landwerte und Angebotspreise. Das heisst, es ist nicht bekannt, um welche Grundstücke es sich handelt oder zu welchem Preis diese effektiv gehandelt worden sind.

Die Vergleichswertmethode funktioniert für beide Anwendungen gleich. Die Vergleichslandwerte werden mit dem zu bewertenden Grundstück verglichen. Mögliche Abweichungen in Bezug auf eine unterschiedliche Bauzone, Mikrolage, Grundstücksform, Topografie oder andere Kriterien werden mit Zu- und Abschlägen angeglichen.

Das Beispiel zeigt, dass die effektiven Grundstückspreise jeweils einen Kennwert pro Quadratmeter Bruttogeschossfläche von CHF 2’000/m² ergeben. Dieser identische Kennwert erklärt sich darin, dass die Landwert im Verhältnis der höheren Ausnützung steigen und daher im Vergleich zum Kennwert gleich sind. Dies setzt voraus, dass die Mikrolagen identisch sind. In der Regel werden bei einer direkten Vergleichswertmethode für die Unterschiede in der Lage (Besonnung, Aussicht, Lärm, Entfernung zum Zentrum, etc.), der Grundstücksform und der Bauzone individuelle Zu- und Abschläge gemacht und den Vergleichslandwert zu berechnen.

2.3.2 Lageklassenmethode

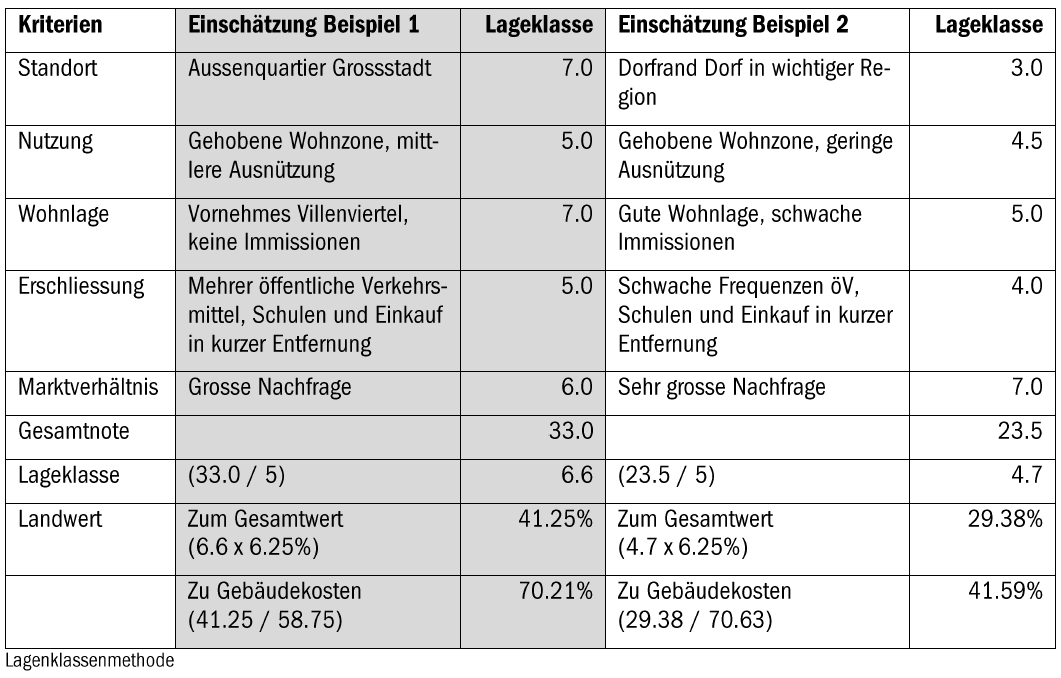

Weil die Transaktionsdaten von Immobilien in der Schweiz nicht öffentlich sind, kann die Vergleichswertmethode nur beschränkt angewendet werden. Diese Problematik hat der Zürcher Architekt Wolfgang Nägeli schon 1958 erkannt und entwickelte in der Folge die sogenannte Lageklassenmethode. Mit ihrer Hilfe kann die Lage eines Grundstücks anhand von fünf Faktoren ermittelt werden. Je besser die Lage, desto höher die Lageklasse und damit der prozentuale Anteil des Grundstückswertes am Gesamtwert. Obwohl die Lageklassenmethode weit verbreitet ist, hat sie einen Nachteil: Sie vermag die heutigen Baulandpreise nicht immer abzubilden. Der Schweizer Immobilienschätzer-Verband (SIV) hat daher im Jahr 2019/2020 eine neue Lageklassenmethode entwickelt, die diesen Nachteil beheben soll. Zurzeit gibt es noch wenige Erfahrungswerte mit dieser neuen Berechnungsweise.

Es gibt Lageklassenschlüssel für die Nutzungen «Wohnen», «Geschäftshäuser/Gewerbe/Büro/Verkauf», «Industrie» und «öffentliche Bauten». Es werden die Kriterien Standort, Nutzung, (Wohn-) Lage, Erschliessung und Marktverhältnis bewertet. Die einzelnen Kriterien können gemäss den Vorgaben mit den Lageklassen 1 bis 10 eingeschätzt werden. Die Durchschnittsnote für die fünf Kriterien bestimmt den Landwertanteil in Prozenten zum Gesamtwert (Lageklasse 5 x 6.25% = 31.25%) oder den Landwertanteil zu den Neubaukosten BKP 1 bis 5 (31.25 / 68.75 = 45.45%).

Die beiden Beispiele zeigen, dass der Landwertanteil einen direkten Zusammenhang mit der Lage und der Nutzung hat. Je besser die Makro- und die Mikrolage und je höher die Ausnützung, desto höher fällt die Lageklasse und damit der Landwertanteil aus.

Mit Hilfe der Lageklassenmethode kann der Landwert berechnet werden. Dazu werden die Neubaukosten BKP 1 bis 5 oder ein Gesamtwert benötigt. Im obigen Beispiel wurden für die beiden Grundstücke dieselben Gebäudekosten als Basis genommen. Die unterschiedlichen Landwerte erklären sich somit allein aus den unterschiedlichen Kriterien der Lageklasse.

Die Lageklassenmethode hat auch Nachteile:

Der Landwertanteil von 6.25% pro Lageklasse stammt noch aus den 50iger Jahren und wurde seither nie angepasst.

Die Lageklassenmethode gerät vor allem bei Grundstücken bevorzugten Villenlagen in ländlichen Gebieten an ihre Grenzen

Die Lageklassenmethode steht in Abhängigkeit der Gebäudekosten. Eine teure Bauweise führt direkt zu einem höheren Landwert, obwohl sich dadurch die Lagekriterien nicht verändert haben. Eine eigentümerspezifische (teure) Bauweise führt somit direkt zu einem höheren Landwert, obwohl die höheren Kosten im Markt nicht mit einem höheren Verkaufserlös honoriert werden.

Der Landwert steht in Abhängigkeit mit dem Gebäude auf dem Grundstück. Hat sich ein Eigentümer zum Beispiel dazu entschieden, das Grundstück nicht voll auszunützen, baut er ein kleineres Gebäude und die Baukosten liegen tiefer. In der Folge ergibt sich ein tieferer Landwert, nur weil das Grundstück nicht voll ausgenützt wurde.

Der letzte erwähnte Nachteil mit der «Entwertung» des Grundstückes als Folge der unvollständigen Ausnützung kann insofern behoben werden, indem das Grundstück in die drei nachfolgenden Bereiche aufgeteilt wird:

Grundstücksfläche, welche für das aktuelle Gebäude gemäss Bau- und Zonenordnung benötigt wird (konsumierte Fläche)

Mehrumschwung: jene Fläche, welche für die Ausnützung nicht benötigt wird

Baulandreserve: jene Fläche, welche theoretisch abparzelliert und separat bebaut werden könnte

Nur die «konsumierte Fläche» wird in die Lageklassenmethode einbezogen. Der Mehrumschwung wird separat bewertet. Der Wert ist von der Lage und der Nutzungsqualität abhängig. Befindet sich der Mehrumschwung auf der Südseite, hat er einen grösseren Wert, als wenn er auf Nordseite liegt. Die Baulandreserve wird separat als Bauland bewertet. Somit kann sich der Landwert für ein Einfamilienhaus aus drei Teilwerten zusammensetzen.

2019/2020 hat der Schweizer Immobilienschätzer-Verband eine neue Lageklassenmethode entwickelt, welche vor allem den erwähnten nicht mehr adäquaten Landwertanteil von 6.25% beheben soll. Die neue Lageklassenmethode setzt sich ebenfalls aus fünf Kriterien zusammen, welche leicht unterschiedlich sind: Makrolage, Mikrolage, Nutzung, Image und relative Steuerbelastung. Pro Kriterium wird nicht mehr eine Lageklasse, sondern direkt ein Prozentanteil des Landwertes ermittelt.

Im obigen Beispiel 2 wurde der Landwert mit Hilfe der Lagenklassenmethode und der unter 2.4.2 ermittelten Lageklasse berechnet. Es wurde dabei hypothetisch angenommen, dass die Grundstücksfläche von 1'000 m² für dieses Gebäude zu gross ist bzw. gemäss Bau- und Zonenordnung eine Fläche von 700 m² genügen würde. Weil die Restfläche von 300 m² zu klein ist, um selbständig bebaut zu werden, wird die Fläche als «Mehrumschwung» eingeschätzt. Die Schwierigkeit ist nun, diesem Mehrumschwung einen Wert beizumessen. In diesem Fall wurde der Wert mit 50% des Wertes für die konsumierte Fläche eingeschätzt, in der Annahme, dass der Mehrumschwung auf der wertvolleren Südseite liegt und damit mehr Distanz und Privatsphäre zu den Nachbarn garantiert.

Durch die Aufteilung der Grundstücksfläche in die drei Teilflächen kann mit der Lageklassenmethode für die «konsumierte Fläche» ein realistischer Landwert ermittelt werden.

3. Ertragswertmethode

Wie eingangs erwähnt, werden Einfamilienhäuser primär zum Zweck der Selbstnutzung erworben und deshalb als «Konsumgüter» bezeichnet. In der Folge spielt der potenzielle Mietertrag oder die erzielbare Rendite keine Rolle. Die meisten Bewertungslehren schlagen daher eine «kostenbasierte Bewertungsmetode» (Real-, Sach- oder Substanzwertmethode wie unter 1. aufgezeigt) vor. Es gibt jedoch Lehrmeinungen, welche die Ertragswertmethode auch für die Bewertung von Einfamilienhäusern explizit vorschlagen (Schweizer Immobilienschätzer-Verband SIV, Francesco Canonica) oder die Ertragswertmethode als alternative Methode vorsehen (Kaspar Fierz). Nachfolgend soll die Ertragswertmethode in Anlehnung an die beiden Lehrmeinungen aufgezeigt werden.

3.1 Ertragswertmethode nach SIV

Francesco Canonica vertritt die Meinung (Die Immobilienbewertung), dass auch die Bewertung von Einfamilienhäusern mit der Ertragswertmethode erfolgen muss. Weil aber auch er erkennt, dass Einfamilienhäuser keine Renditeobjekte sind, vertritt er die Meinung, dass der Eigentümer eines Einfamilienhauses in der Folge auf seine Eigenkapitalrendite verzichtet. Der Diskontierungszinssatz setzt sich somit nur auf dem Anteil für die Fremdkapitalzinsen sowie den objektspezifischen Risiken zusammen.

Die Eigennutzung wird in der fehlenden Eigenkapitalverzinsung und dem wegfallenden Leerstandsrisiko berücksichtigt. Ebenso fallen die Betriebskosten tiefer aus, es keine nicht verrechenbaren Nebenkosten und auch keine Verwaltungsgebühren gibt. Dagegen bleiben die objektspezifischen Immobilienrisiken der Makro-, der Mikrolage und der Nutzung. Diese Risiken werden jeweils nur im Umfang des Eigenkapitals gewichtet.

Weil die Berechnung des Kapitalisierungszinssatzes auf der Basis von Fremdkapitalzinsen basiert und weil Zinsen immer nominal sind, ergibt sich aus der Berechnung ein nominaler Basiszins. Dieser muss nun für die reale Betrachtung (eine statische Ertragswertrechnung ist immer eine nominale Betrachtung) noch um die Inflation bereinigt werden. Diese «Korrektur» fehlt im Bewertungsbeispiel von Francesco Canonica. Streng mathematisch hat er einen Fehler begangen, weil er für die reale Bewertung einen nominalen Kapitalisierungszinssatz verwendet.

Im Unterschied zur nachfolgenden Barwertmethode von Fierz, wendet Canonica die so genannte «Bruttobetrachtung» an, weil er, statt die Kosten vom Mietertrag abzuziehen, die Kosten mit Zuschlägen auf dem Zins rechnet.

3.2 Barwertmethode nach Kaspar Fierz

Die Barwertmethode gehört zur Gruppe der Ertragswertmethode. K. Fierz spricht jedoch von der Barwertmethode, weil er in seiner Lehre den Betrachtungshorizont und die Investitionen anpasst und daher aus der statischen Ertragswertmethode eine dynamische Barwertmethode macht.

Im Unterschied zur Lehrmeinung von SIV und SVKG (Schweizer Verband der Kantonalen Grundstückbewertungsexperten) ist K. Fierz der Meinung, dass auch die Barwertmethode zur Bewertung von Einfamilienhäusern oder Nicht-Renditeliegenschaft (zB Eigentumswohnungen) geeignet ist. Weil Einfamilienhäuser und Eigentumswohnungen jedoch keine eigentlichen Renditeobjekte sind, bringt er den Aspekt des «konsumtiven Nutzens» in die Bewertung ein. Nach seiner Lehre ist ein Eigentümer eines Einfamilienhauses bereit, eine um bis zu 50% höhere Miete zu bezahlen, als ein Mieter und Nicht-Eigentümer. Das heisst, dass die Miete, welche von einem Dritten verlangt werden könnte um zum Beispiel 50% erhöht wird und mit dieser höheren Miete der Barwert gerechnet wird.

Der konsumtive Nutzungszuschlag liegt gemäss Fierz bei freistehenden Einfamilienhäusern bei 50% und bei einseitig angebauten Einfamilienhäusern bei 25%. Der Zuschlag ist dabei nicht mathematisch berechenbar, sondern liegt im Ermessen des Experten. Bei ausserordentlichen Objekten, wie zum Beispiel Villen an begehrter Lage, kann der Zuschlag auch bei 100% liegen (zum Beispiel Villen an der Goldküste oder am Zürichberg).

Auf der Basis dieses um den konsumtiven Nutzen erhöhten Mietertrages erfolgt dann eine normale Barwertberechnung, wie sie für ein Mehrfamilienhaus auch erstellt würde.

Die Realwertmethode (Beispiel 1) und die Barwertmethode (Beispiel 4) ergeben fast identische Werte, weil die Annahmen in beiden Beispielen kongruent sind. Die Wertgleichheit gibt dem Experten eine erhöhte Sicherheit, dass sein berechneter Wert auf diese zwei unterschiedlichen Betrachtungen den wahren Wert widerspiegelt.

4. Erst- oder Zweitwohnungsstatus

Am 1. Januar 2016 trat das Zweitwohnungsgesetz in Kraft. Wenn immer auf einer Liegenschaft ein Erstwohnungsstatus haftet, kann das Einfamilienhaus oder die Wohnung nur an Personen mit einem festen Wohnsitz am Ort der Liegenschaft vermietet oder verkauft werden. Bei diesem Status kann das Objekt also weder als Ferienwohnung gemietet oder gekauft werden. Somit ergeben sich faktisch zwei Immobilienmärkte. Die Konsequenz davon ist, dass Objekte mit einem Zweitwohnungsstatus begehrter und die Interessenten meist auch zahlungskräftiger sind. Das heisst, dass dieselbe Immobilie mit einem Erstwohnungsstatus weniger Wert hat, als mit einem Zweitwohnungsstatus. Gemäss einer Studie der ZKB im April 2022 kostete eine Ferienwohnung (Zweitwohnungsstatus) in ländlicher Gegend im Schnitt 19 Prozent, in einer touristischen Gemeinde bis zu 26 Prozent mehr pro Quadratmeter, als die Wohnung eines Einheimischen (Erstwohnungsstatus).

Die Kenntnis über den Erst- oder Zweitwohnungsstatus ist immer dann von Bedeutung, wenn das zu bewertende Objekt in einer Ferienregion oder in einer Gemeinde mit einem Zweitwohnungsanteil von über 20% liegt (wie zum Beispiel im Bündnerland, Wallis, Tessin etc.). Als Bewerter, oder auch als Eigentümer, ist es nicht immer einfach herauszufinden, welchem Status die Wohnung unterstellt ist. Während der Erstwohnungsstatus im Kanton Graubünden im Grundbuch eingetragen ist, fehlt dieser Eintrag in anderen Kantonen (zB TI und VS). Im Kanton Wallis gibt es dafür ein öffentliche zugängliches «Register», in welchem alle Objekte, welche den Erstwohnungsstatus haben, eingetragen sind. Im Kanton Tessin muss der Status von der Gemeinde angefragt werden.

5. Verifikation Bewertungsergebnis

Ganz zum Schluss einer Bewertung müssen die Annahmen und das Ergebnis verifiziert werden. Dies erfolgt in der Regel über so genannte Kennwerte. Die am meisten verwendeten «Kennwerte» bei Einfamilienhäusern sind die Preise pro Quadratmeter Hauptnutzfläche. Bevor dieser Kennwert berechnet werden kann, muss einerseits die korrekte Hauptnutzfläche (HNF) und der bereinigte Divisor ermittelt werden. Ausgehend von der Gesamtheit aller Flächen, der Geschossfläche, werden die Flächen für die Fassaden, Innenwände, das Treppenhaus und die Technikräume abgezählt. Die nachfolgenden Flächendefinitionen richten sich nach der SIA-Norm 416:

Geschossfläche (Aussenflächen aller Geschosse. Auch Untergeschosse)

- Konstruktionsfläche KF (Querschnitt Fassade, tragende und nicht tragende Innenwände)

= Nettogeschossfläche (NGF)

- Verkehrsfläche VF (zB Treppenhaus, Aufzugsschächte)

- Funktionsfläche FF (Technikräume, Ver- und Entsorgungsschächte)

= Hauptnutzfläche HNF (

Zur Hauptnutzfläche eines Einfamilienhauses gehören NICHT:

- Die Balkonflächen (auch nicht ein Anteil davon)

- Die tragenden oder nicht tragenden Innenwände

Dagegen gehören, weil sie nur dem Einfamilienhaus dienen, die Flächen des Treppenhauses dazu. Die beheizten Räume, welche nicht als Wohnräume zählen, weil sie im Untergeschoss liegen und keine oder eine zu kleine Fensterfläche haben (zB Bastelräume) gehören zur Nebennutzfläche.

Wurde die korrekte Hauptnutzfläche ermittelt, muss noch der bereinigte Marktwert nur für das Einfamilienhaus berechnet werden:

Marktwert gesamt

- Wert für Ein- und Aussenparkplätze

- Wert für Bastelräume

- Wert für Baulandreserve

- Sonstige Wertbestandteile (zB Wertbeitrag Photovoltaikanlage)

= bereinigt Marktwert nur für das Einfamilienhaus

Nun kann der bereinigte Marktwert für das Einfamilienhaus durch die Hauptnutzfläche dividiert werden und als Ergebnis ergibt sich der Preis pro Quadratmeter HNF:

Dieser Kennwert von CHF 12'588 pro Quadratmeter Hauptnutzfläche kann nun mit Vergleichswerten von bekannten Anbietern oder von Angeboten (zB WüestPartner, Fahrländer Partner, IAZI) aus dem Internet (zB Comparis, ImmoDataCockpit) verglichen werden.

Der Vergleich mit dem Referenzobjekt von Fahrländer Partner für ein Einfamilienhaus in Schmerikon SG zeigt, dass der durchschnittliche Preis für ein freistehendes Neubau-Einfamilienhaus mit 450 m² Grundstücksfläche, 710 m³ Gebäudevolumen und einer Hauptnutzfläche von 135 m² bei CHF 1.482 Mio. liegt und einen Kennwert pro Quadratmeter HNF von CHF 10’978 ergibt. Der Kennwert von CHF 10'978 gilt für dieses freistehende Neubau-Einfamilienhaus an «durchschnittlicher Mikrolage und mit einen durchschnittlichen Ausbaustandard».

Der im Beispiel 4 gerechnete Marktwert von CHF 2.295 Mio. bzw. von CHF 2.14 Mio. nur für das Einfamilienhaus ergibt einen 15% höheren Kennwert von CHF 12’588/m² HNF. Wenn der höhere Kennwert mit einer überdurchschnittlichen Mikrolage und/oder einem überdurchschnittlichen Ausbaustandard erklärt werden kann, scheint der höhere Kennwert plausibel. Dabei ist zu berücksichtigen, dass das geschätzte Einfamilienhaus nicht immer neu ist und auch dieser Aspekt zu beachten gilt.

Der zweite Vergleich erfolgt auf der Stufe verschiedener absoluten Grössen:

Der Vergleich zeigt nur unterschiedliche Abweichungen. Die Grundstücksfläche ist mehr als doppelt so gross. Diese grosse Grundstücksfläche wurde im Beispiel 2 (Realwert) erkannt und der «Mehrumschwung) daher separat bewertet. Das Gebäudevolumen liegt 90% höher, während die Hauptnutzfläche nur 26% grösser ist. Rein auf Grund der grösseren Grundstücksfläche und des grösseren Volumens müsste der Marktwert mehr als nur 144% höher liegen. Aber offenbar beinhaltet das grosse Gebäudevolumen einen grossen Anteil an Nebennutzflächen, welche Volumen generieren, aber keine Hauptnutzfläche. Diese grosse Abweichung beim Volumen im Vergleich zur geringen Abweichung bei der Hauptnutzfläche müsste nun hinterfragt und die Gründe erkundet werden, damit der um 44% höhere Marktwert besser eingeschätzt werden kann.

B&O IMMO GmbH, Juni 2022