Bewertung von Grundstücken

Die grosse Herausforderung in der Bewertung von Baulandgrundstücken liegt weniger in der Anwendung der massgebenden Bewertungsmethode als in den erforderlichen Annahmen. Bei einer Baulandbewertung wird der Experte oder die Expertin zum Bausekretär und Architekten. Im Gegensatz zu einer Bestandsliegenschaft gibt es bei einer Baulandbewertung meist noch keine Daten über das zukünftige Projekt. Für die Bewertung muss der Experte oder die Expertin also ein fiktives Neubauprojekt und davon der potenzielle Mietertrag und der Ertragswert oder die Verkaufspreise berechnen. Als weitere Hürde kommen die kantonal und kommunal unterschiedlichen Bau- und Zonenordnungen mit den äusserst zahlreichen verschiedenen Nutzungsziffern hinzu.

Methoden

Für die Bewertung von unbebauten Grundstücken stehen die nachfolgenden Bewertungsmethoden zur Verfügung:

Methode der Rückwärtsrechnung / Residualwertmethode

Lageklassenmethode

DCF-Methode

Die nachfolgende Bewertung erfolgt mit Hilfe der drei erwähnten Bewertungsmethoden.

Grundlagen

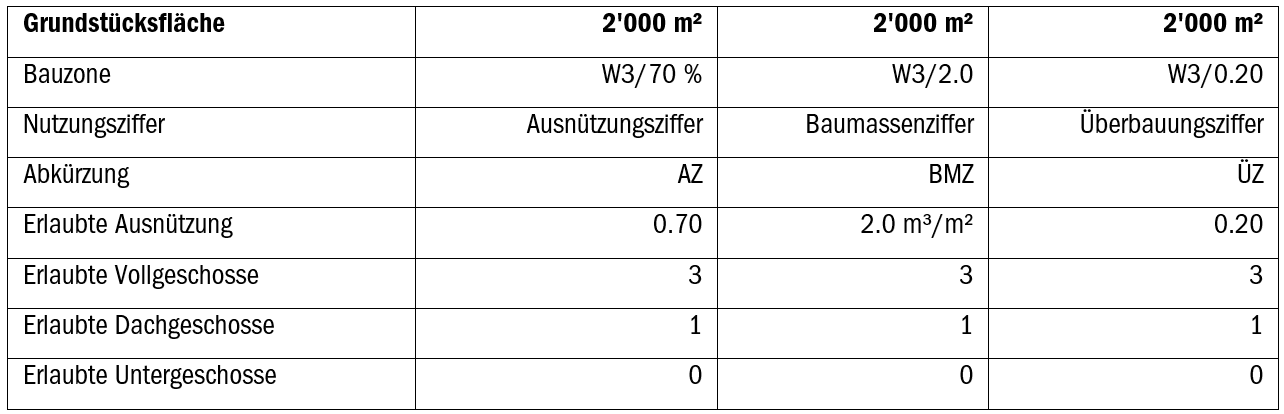

Nachfolgend soll ein Grundstück mit folgenden Eckdaten bewertet werden. Es handelt sich um ein fiktives Grundstück. Um die ganz Komplexität der Bau- und Zonenordnungen aufzuzeigen, soll der Baulandwert auf der Basis einer Ausnützungsziffer, der Baumassenziffer und der Überbauungsziffer als auch bei einer Bebauung mit Miet- und Eigentumswohnungen berechnet werden.

Es liegt kein Bauprojekt vor, weshalb die massgebende Ausnützung und damit ein mögliches Bauprojekt bei voller Ausnützung selber berechnet werden muss. Das Grundstück ist für einen «Arealbonus» zu klein (viele Bau- und Zonenordnungen gewähren in gewissen Zonen ab einer bestimmten Grundstücksgrösse (z. B. ab 4'000 m²) einen «Bonus» in Form eines Zuschlages auf der Nutzungsziffer (z. B. 10%) oder in Form eines zusätzlichen Vollgeschosses). Es gelten keine weiteren Besonderheiten, wie zum Beispiel eine Gestaltungsplanpflicht. Die Parzelle liegt in einer reinen Wohnzone. Es gibt keine Gewerbeanteilspflicht. Die Mikrolage eignet sich für Miet- als auch für Eigentumswohnungen, weshalb beide Variantenwerte aufgezeigt werden sollen. Die Bewertung soll von einer maximalen Ausnützung ausgehen.

Es empfiehlt sich, die Baulandbewertung in folgenden Schritten vorzunehmen:

1. Berechnung der maximal erlaubten Ausnützung auf der Basis der Nutzungsziffer

2. Berechnung der Hauptnutzungs- und allenfalls Nebennutzflächen sowie der Parkplätze

3. Berechnung des Ertragswertes oder der Verkaufspreise

4. Berechnung Berechnen des Gebäudevolumens

5. Berechnung Berechnen des Baulandwertes mit Hilfe gewählten Bewertungsmethode

6. Verifikation des Bewertungsergebnisses

Die Schritte 2 und 3 bzw. 4 und 5 gehören zusammen und können auch in der umgekehrten Reihenfolge geschehen.

Berechnung der erlaubten Ausnützung

Die Berechnung der maximalen Ausnützung basiert auf den drei meist verbreiteten Nutzungsziffern:

1. Ausnützungsziffer

2. Baumassenziffer

3. Überbauungsziffer

Mit der Ausnützungsziffer wird die maximale anrechenbare Geschossfläche (aGF) berechnet. Die Berechnung der anrechenbaren Geschossfläche basiert auf der so genannten anrechenbaren Grundstücksfläche (aGSF), also jener Grundstücksfläche, welche für die Ausnützung massgebend ist. Nicht anrechenbare Flächen unterscheiden sich nach Kanton. Nicht anrechenbar können z. B. Waldflächen, Flächen innerhalb der Waldabstandslinien, Gewässer, Privatstrassen, Grundstücksflächen ausserhalb der Bauzone oder Nutzungsübertragungen sein.

Die massgebende anrechenbare Geschossfläche wird wie folgt berechnet: aGSF x Ausnützungsziffer oder 2'000 m² x 0.70 = 1'400 m² anrechenbare Geschossfläche, verteilt auf 3 Voll- und 1 Dachgeschoss. Diese Berechnungsweise ist in allen Kantonen dieselbe. Die Auslegung der anrechenbaren Geschossfläche ist jedoch sehr unterschiedlich. In den meisten Kantonen, und wie in diesem Bewertungsbeispiel angenommen, umfasst die anrechenbare Geschossfläche alle geschlossenen Räume in den Voll- und Dachgeschossen, inklusive den Fassadenquerschnitt. In gewissen Kantonen zählen die Dachgeschosse nicht zur Ausnützung, das heisst das Dach- oder Attikageschoss kann zusätzlich erstellt werden, ohne dass diese Fläche in die Ausnützungsziffer einbezogen werden muss. Im Kanton Zürich gilt ebenfalls diese Berechnungsweise. Zusätzlich muss im Kanton Zürich der Fassadenquerschnitt nicht mit einbezogen werden.

Mit der Baumassenziffer wird nicht eine Fläche, sondern das maximale Gebäudevolumen über dem so genannten «gewachsenen Terrain» berechnet. Die Baumassenziffer bestimmt, vereinfacht ausgedrückt, das maximal erlaubte oberirdische Volumen. Innerhalb dieses Volumens können, unter Berücksichtigung der erlaubten Voll- und Dachgeschosse und der weiteren Bestimmungen (z. B. Gebäude-, Firsthöhe oder Dachform) die Flächen und die Gebäudeform frei gewählt werden. Die Berechnung der Baumassenziffer geschieht wie folgt: aGSF x Baumassenziffer

oder 2'000 m² x 2.0 m³/m² = 4'000 m³. Für das Untergeschoss gibt es keine Volumenvorschriften, solange die Flächen nicht über dem «gewachsenen Terrain» liegen. Oft beinhalten die Bau- und Zonenvorschriften noch eine Baumassenziffer für Nebenbauten.

Die Überbauungsziffer ist mit der Ausnützungsziffer insofern vergleichbar, weil damit ebenfalls eine massgebende Fläche definiert wird. Die Überbauungsziffer bestimmt jedoch nur, welche maximale Gebäudegrundfläche (auch Footprint genannt) erlaubt ist. Die weitere Ausnützung richtet sich nach der erlaubten Geschosszahl, der Gebäude- und der Firsthöhe. Die Berechnung der Bebauungsziffer geschieht wie folgt: aGSF x ÜZ oder 2'000 m² x 0.20 = 400 m².

Als letztes muss geprüft werden, ob diese Ausnützung unter Berücksichtigung der Grenzabstände oder allfälliger Strassenbau- sowie Waldabstandslinien überhaupt realisiert werden kann. Vor allem bei unförmigen Grundstücken kann dies der Fall sein.

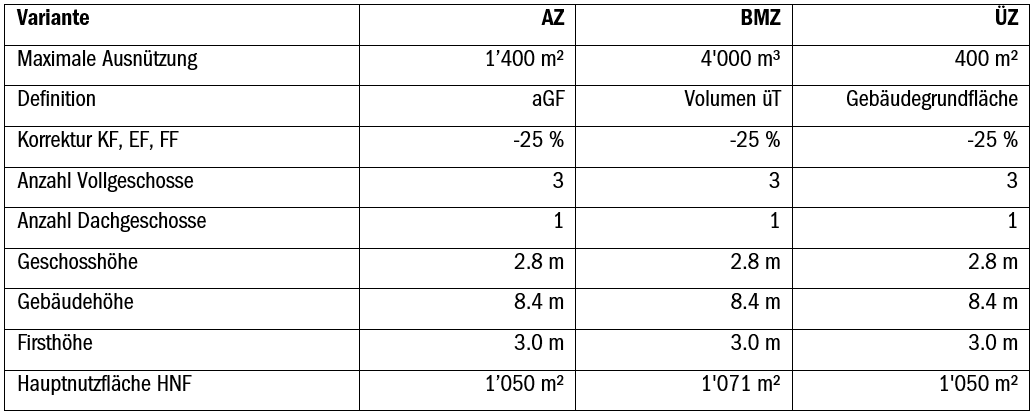

Berechnung der Hauptnutzfläche

Ist die maximal mögliche Ausnützung bekannt, muss davon die Hauptnutzfläche berechnet werden. Diese bildet die Basis für den potenziellen Mietertrag bei Mietwohnungen oder für die Verkaufspreise bei Eigentumswohnungen. Je nach Nutzungsziffer, ist Berechnung der Hauptnutzfläche einfacher oder komplizierter.

Die Umrechnung von der anrechenbaren Geschossfläche ist am einfachsten, indem von der anrechenbaren Geschossfläche lediglich die Flächen für die Fassaden (KF), die Treppenhäuser (EF) und für die Versorgungschächte (FF) abgezogen werden müssen. Dieser Flächenanteil liegt in der Regel zwischen 20 bis 25 %. Je nach Objektart oder Höhe des Gebäudes kann dieser Flächenanteil grösser ausfallen (z. B Warenlift, 2. Personenlift, öffentliche Gebäude).

Die Hauptnutzfläche berechnet sich wie folgt: aGF x 0.75 (1 – 0.25) oder 1'400 m² x 0.75 = 1'050 m² Hauptnutzfläche verteilt auf drei Voll- und ein Dachgeschoss.

Die Umrechnung des Gebäudevolumens in die Hauptnutzfläche ist komplexer. Dafür wird zusätzlich die durchschnittliche Geschosshöhe benötigt. Ist diese bekannt, kann damit die Geschossfläche über dem gewachsenen Terrain berechnet werden. Davon kann dann wieder die Fläche für KF, EF, und FF abgezogen werden. Die Berechnung geschieht wie folgt: Bauvolumen ÷ 2.80 (durchschnittliche Geschosshöhe) = oberirdische Geschossfläche (für die oberirdische Geschossfläche oGF gibt es nach SIA 416 keine offizielle Definition. Dennoch wird die Flächenbezeichnung oft verwendet) x 0.75 = HNF oder 4'000 m³ ÷ 2.8 = 1'429 m² x 0.75 = 1'071 m³ HNF.

Bei der Überbauungsziffer ist die maximale Gebäudegrundfläche bekannt. Mit Hilfe der Anzahl Voll- und Dachgeschosse und unter Abzug der Konstruktions-, Erschliessungs- und Funktionsflächen kann die Hauptnutzfläche berechnet werden: Gebäudegrundfläche x 3.5 (3 Voll- und Dachgeschoss mit 50 % der Fläche des Hauptgeschosses) x 0.75 = HNF oder 400 m² x 3.5 = 1'400 m² x 0.75 = 1'050 m² HNF.

Damit der potenzielle Mietertrag oder die Verkaufspreise berechnet werden können, müssen auch noch die Anzahl Einstellplätze berechnet werden. Die Bau- und Zonenordnungen beinhalten meist konkrete Bestimmungen, wie viele Einstellplätze mindestens oder maximal erlaubt sind. Meist wird die Anzahl Einstellplätze in Abhängigkeit der Wohnungen definiert (z. B. 1 Einstellplatz pro Wohnung). Weil die Bewertung diese Planungstiefe nicht hat, kann die Anzahl Einstellplätze auch vereinfacht von der anrechenbaren Geschossfläche abgeleitet werden:

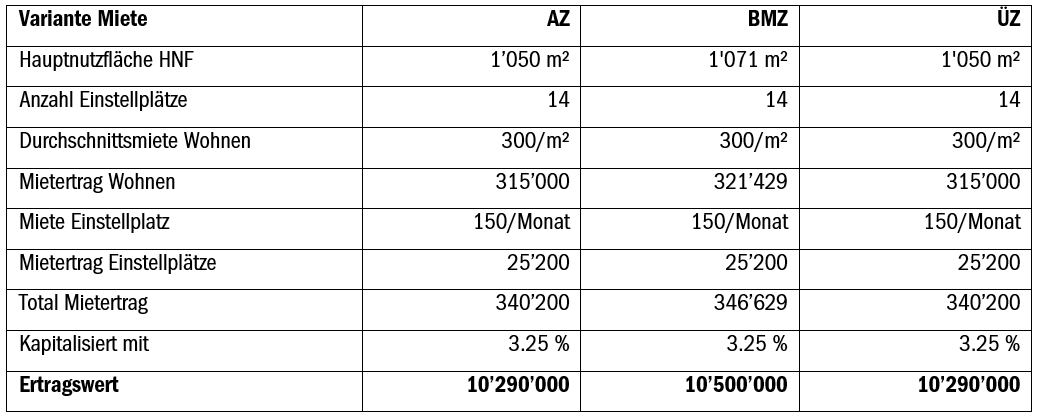

Die Hauptnutzflächen werden benötigt, um den potenziellen Mietertrag oder die Verkaufspreise zu berechnen. Der Mietertrag oder die Verkaufspreise können vereinfacht über die Gesamthauptnutzfläche, pro Geschoss oder aber unter Annahme von einem Wohnungsmix berechnet werden. Meist genügt eine vereinfachte Berechnung über die Gesamthauptnutzfläche. Wenn die Geschosse eine unterschiedliche Qualität haben, weil zum Bespiel in den oberen Geschossen eine Aussicht besteht, empfiehlt sich eine differenzierte Einschätzung der Mieten oder der Verkaufspreise pro Geschoss.

Berechnung des Mietertrages oder der Verkaufspreise

Die Hauptnutzflächen werden benötigt, um den potenziellen Mietertrag oder die Verkaufspreise zu berechnen. Der Mietertrag oder die Verkaufspreise können vereinfacht über die Gesamthauptnutzfläche, pro Geschoss oder aber unter Annahme von einem Wohnungsmix berechnet werden. Meist genügt eine vereinfachte Berechnung über die Gesamthauptnutzfläche. Wenn die Geschosse eine unterschiedliche Qualität haben, weil zum Bespiel in den oberen Geschossen eine Aussicht besteht, empfiehlt sich eine differenzierte Einschätzung der Mieten oder der Verkaufspreise pro Geschoss.

Der Ertragswert erfolgt vereinfacht über eine so genannte Bruttokapitalisierung. Natürlich könnte der Ertragswert auch mit Hilfe einer Nettokapitalisierung erfolgen.

Erwartungsgemäss ergibt die Variante Eigentumswohnungen einen höheren Projektwert. Sollte der Wertunterschied zwischen den Varianten Miete und Eigentum tiefer als 20 % oder höher als 30 % liegen, sollten die Annahmen bei den Mieten, der Kapitalisierung oder bei den Verkaufspreisen nochmals hinterfragt werden.

Im obigen Beispiel wurde vereinfacht angenommen, dass die Anzahl Einstellplätze bei der Variante mit Eigentumswohnungen gleich gross ist. In der Praxis werden für Eigentumswohnungen meist jedoch eine höhere Anzahl Einstellplätze (z. B. 1 bis 2 Einstellplätze pro Wohnung) erstellt.

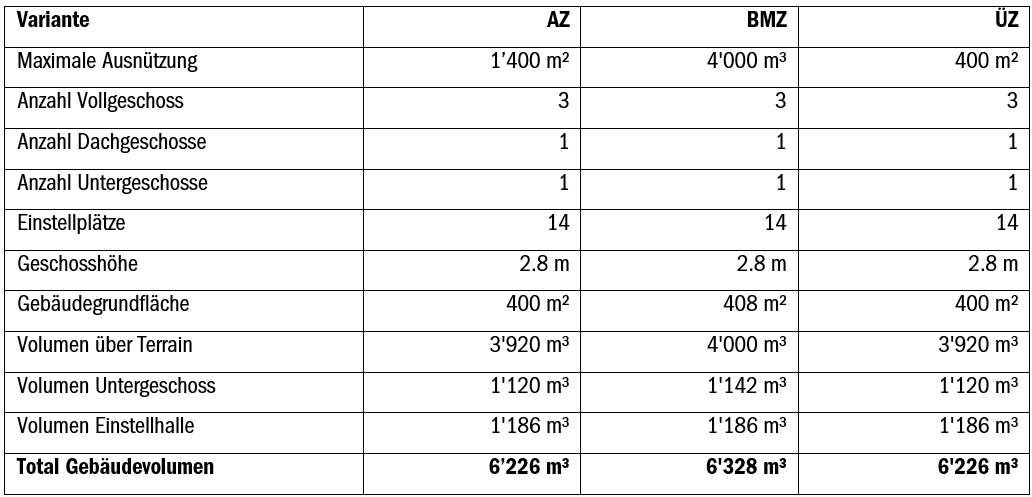

Berechnung des Gebäudevolumens

Damit der Baulandwert mit Hilfe der Residualwertmethode berechnet werden kann, wird das Gebäudevolumen benötigt, um davon die Neubaukosten berechnen zu können. Die Berechnung des Gebäudevolumens gestaltet sich, je nach Nutzungsziffer wieder unterschiedlich. Am einfachsten ist es mit Hilfe der Baumassenziffer, weil hier das Volumen über dem gewachsenen Terrain bereits bekannt ist. Es fehlt nur noch das Volumen für das Untergeschoss und die Einstellhalle.

Damit das Gebäudevolumen berechnet werden kann, werden die Gebäudegrundfläche, die Anzahl erlaubter Voll- und Dachgeschosse und die Geschosshöhen benötigt.

Bei der Variante mit der Ausnützungsziffer wird die Gebäudegrundfläche wie folgt berechnet: aGF ÷ Anzahl Geschoss (DG = 0.5 eines Vollgeschosses) = Gebäudegrundfläche x (Anzahl Geschosse x durchschnittliche Geschosshöhe oder 1'400 m³ ÷ 3.5 = 400 m² x 9.8 m (3.5 Geschosse x 2.8) = 3'920 m³. Das Volumen für das Untergeschoss basiert ebenfalls auf der Gebäudegrundfläche und wird mit der Geschosshöhe multipliziert. Nach der Definition SIA 416, müsste bei der Geschosshöhe für das Unterschoss noch das Volumen für die Bodenplatte einbezogen werden.

Das Gebäudevolumen für die Einstellhalle wird wie folgt berechnet: Anzahl Einstellplätze x 2.5 m Breite und 5.5 m Länge x 2 für die anteilsmässige Erschliessungsfläche x Geschosshöhe x 1.1 (10 % Zuschlag für Fassadenkonstruktion oder 14 x 13.75 (2.5 x 5.5) x 2 x 2.8 x 1.1 = 1'186 m³.

Das oberirdische Volumen ist bei der Variante Baumassenziffer schon bekannt. Es fehlt somit nur noch das Volumen für das Untergeschoss und die Einstellhalle. In einem ersten Schritt muss vom Gesamtvolumen die Gebäudegrundfläche berechnet werden: Gebäudevolumen über Terrain ÷ (Anzahl Geschosse x durchschnittliche Geschosshöhe) oder 4'000 ÷ 9.8 m (3 Voll- + 0.5 Dachgeschosse = 3.5 x 2.8 m) = 408 m² x 2.8 = 1'142 m³ = Volumen Untergeschoss. Das Volumen für das Untergeschoss kann auch vereinfacht über die Anzahl Geschosse berechnet werden: 4'000 m³ ÷ 3.5 x 1 = 1'143 m³. Diese vereinfachte Berechnungsweise funktioniert jedoch nur, wenn alle Geschosse dieselbe Geschosshöhe aufweisen.

Bei der Variante mit der Überbauungsziffer ist die Gebäudegrundfläche schon bekannt und das Volumen kann mit Hilfe der Anzahl Geschosse und der durchschnittlichen Geschosshöhe berechnet werden: Gebäudegrundfläche x Anzahl Geschosse x durchschnittliche Geschosshöhe) = Volumen oder 400 m² x 9.8 m (3.5 Geschosse x 2.8 m durchschnittliche Geschosshöhe) = 3'920 m³.

Bei gemischt genutzten Liegenschaften oder Nicht-Wohngebäuden muss beachtet werden, dass die Geschosshöhen generell oder in gewissen Geschossen grösser als 2.8 Meter sein kann. Bei Verkaufs- oder Gewerbeflächen im Erdgeschoss kann die notwendige Geschosshöhe zwischen 4 bis 5 Meter, bei Bürogeschossen bei mindestens 3.3 Metern liegen.

Berechnung der Gebäudekosten

Wenn die Gebäudevolumen bekannt sind, können die Neubaukosten berechnet werden. Die Kosten werden meist in Anlehnung an die Baukostenplangruppen BKP berechnet.

Bei der Bewertung eines bebauten Grundstückes fallen keine «Vorbereitungsarbeiten» an. Bei der Baulandbewertung müssen diese Kosten für die Vorbereitung (z. B. Abbruchkosten, Kosten für eine Pfählung, Grundwasserabsenkung etc.) berücksichtigt werden und reduzieren den Landwert. Die Vorbereitungsarbeiten können entweder konkret berechnet werden (z. B. Abbruchkosten) oder aber in Prozenten von den Neubaukosten BKP 2 abgeleitet werden. Die Vorbereitungsarbeiten werden oft zu tief eingeschätzt oder fälschlicherweise gar keine angenommen.

Die Neubaukosten für das Gebäude können entweder wie im obigen Beispiel für die Ober-, Untergeschoss und die Einstellhalle getrennt oder über das Gesamtvolumen berechnet werden. Die getrennte Berechnung hat den Vorteil, dass vor allem die Neubaukosten für das Untergeschoss an die örtlichen Umstände angepasst werden können. Allenfalls ist zu beachten, dass die Grundstücksverhältnisse ein 2. Untergeschoss erfordern, was mit markant höheren Kosten verbunden ist. Basiert die Baulandbewertung auf Eigentumswohnungen, so liegen die Neubaukosten BKP 2 und BKP 4 höher als bei Mietwohnungen.

Die Umgebungskosten wurden vereinfacht in Prozenten der Neubaukosten BKP 1 bis 3 berechnet. Alternativ können die Kosten pro Quadratmeter bearbeitete Umgebungsfläche (BUF) berechnet werden. Eine Anlehnung der Kosten an die bearbeitete Umgebungsfläche ist vor allem dann zu empfehlen, wenn die Grundstücksfläche einen geringen Anteil ausmacht, wie dies zum Beispiel in städtischen Gebieten der Fall sein kann.

Die Baunebenkosten können entweder vereinfacht über einen Prozentsatz der Neubaukosten BKP 1 bis 4 berechnet werden. Eine detailliertere Berechnung ermöglicht es, die unterschiedlichen Kosten zu berücksichtigen. Insbesondere können so die Baukreditzinsen entsprechend der erwarteten Bauzeit berechnet werden. Ein Baukredit wird mit dem Baufortschritt im grösser, das heisst die Baukreditzinsen sind am Anfang kleiner und gegen das Bauende grösser. Die Berechnung der Baukreditzinsen kann entweder über die ganze Bauzeit, jedoch mit dem halben Baukreditzins oder aber über die halbe Bauzeit und dem ganzen Baukreditzins erfolgen: Baukreditzins von 2 % während 2 Jahren Bauzeit = 1 % während 2 Jahren oder 2 % während nur einem Jahr.

Im Zusammenhang mit einem Neubau fallen in der Regel Gebühren für die Erschliessung an. Diese Gebühren werden auch «Perimetergebühren» genannt und beinhalten die Abgaben an die Gemeinde für den Anschluss des Grundstückes an die Wasser-, Abwasser-, Strom- und den Strassenanschluss. Diese Gebühren können erst im mit dem Neubau, allenfalls schon früher und zum Zeitpunkt der öffentlichen Erschliessung des Grundstückes angefallen sein.

Im Kapitalisierungszinssatz sind die üblichen Verwaltungskosten berücksichtigt. Unter den Baunebenkosten sind daher noch die Erstvermietungskosten einzuplanen. Erfolgt eine Bebauung mit Eigentumswohnungen, so fallen Kosten für die Begründung von Stockwerkeigentum von rund 0.2 bis 0.3 % des Verkaufserlöses und Maklergebühren in der Höhe von rund 2 % an.

Je nach Projekt oder Bau- und Zonenordnung können weitere Kosten für einen Gestaltungsplan, Wettbewerbskosten oder sonstige Planungskosten anfallen.

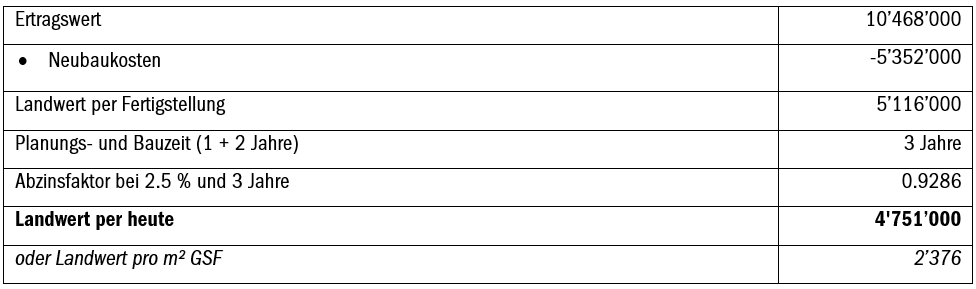

Berechnung Baulandwertes mit Hilfe Residualwertmethode

Damit der Baulandwert mit Hilfe der Residualwertmethode berechnet werden können, werden der Ertragswert bzw. der Verkaufserlös und die Neubaukosten benötigt. Sind diese Parameter bekannt, kann der Landwert als Differenz einfach und schnell berechnet werden.

Diese Rückwärtsrechnung beinhaltet einen Fehler: Die Berechnungsweise impliziert, dass die Kosten und der Erlös gleichzeitig stattfinden, was natürlich nicht stimmt. Es fehlt die Berücksichtigung der Planungs- und Bauzeit. Vor allem die Planungszeit kann bei komplexen Bauvorhaben, bei Gestaltungsplanpflichten oder aus anderen Gründen mehre Jahre dauern.

Die Berücksichtigung der Planungs- und Bauzeit kann über eine Abzinsung erfolgen.

Die Berücksichtigung der Planungs- und Bauzeit über eine Abzinsung stellt eine konservative Betrachtung dar und berücksichtigt nicht, dass vor allem die Kosten zeitlich unterschiedlich anfallen. Sollen die Ausgaben und die Erträge gemäss dem effektiven Zeitverlauf in die Berechnungen einfliessen, dann ist dies nur mit Hilfe der DCF-Methode möglich.

Zusätzlich zur Abzinsung des Landwertes um die Planungs- und Bauzeit, können noch weitere ausserordentliche Kosten berücksichtigt werden, wie zum Beispiel ein Anfangsleerstand oder nicht verkaufte Stockwerkeinheiten per Fertigstellung.

Berechnung Baulandwert mit Hilfe Lageklassenmethode

Am schnellsten kann der Landwert mit Hilfe der Lageklassenmethode berechnet werden. Dafür werden entweder nur der Ertragswert oder die Neubaukosten benötigt. Ein Teil der obigen Berechnungen würden sich erübrigen. Die Lageklassenmethode hat einen grossen Nachteil, weil ausserordentlich hohe Neubaukosten zu einem höheren Landwert führen, statt den Landwert negativ zu beeinflussen. Im nachfolgenden Beispiel wird der Landwert von den Neubaukosten berechnet:

Damit der Nachteil mit dem Zusammenhang «hohe Neubaukosten = hoher Landwert» umgangen werden kann, sollte der Landwert vom Ertragswert oder von den Verkaufspreisen (Projektwert) abgeleitet werden. Diese Berechnungsweise stellt sicher, dass der Landwert in Relation zum zukünftigen Projektwert steht. Auch diese Betrachtung kann ausserordentliche Baukosten nicht berücksichtigen. Ebenfalls müssen die Planungs-, die Bauzeit, Erstvermietungs-, Verkaufskosten und andere Kosten noch zusätzlich bzw. separat berücksichtigt werden.

Im nachfolgenden Beispiel wird der Landwert vom Ertragswert abgeleitet:

Die beiden Berechnungsweisen zeigen, dass sich für dasselbe Grundstück unterschiedliche Landwerte ergeben. Die Lageklassenmethode eignet sich nur für eine schnelle und erste Einschätzung, um abschätzen zu können, ob das Projekt noch weiterverfolgt werden soll.

Berechnung Baulandwertes mit Hilfe DCF-Methode

Die Bewertung des Landwertes mit Hilfe der DCF-Methode vermag die zeitlich unterschiedlich anfallenden Kosten und Erträge am besten abzubilden. Die Methode hat jedoch einen grossen Nachteil: Sie bedingt viel mehr Annahmen über ein Projekt, weil zum Zeitpunkt der Bewertung noch nicht bekannt sind.

Im ersten Jahr wurden geschätzte Planungskosten und im 4. Jahr noch restliche Baukosten berücksichtigt. Die verbleibenden Baukosten wurden auf die Bauzeit von zwei Jahren aufgeteilt. Hier liegt die grosse Herausforderung, die Baukosten nach dem effektiven Verlauf aufzuteilen.

Die Erstvermietung startet schon vor Bauvollendung, was über erhöhte Betriebskosten berücksichtigt wurde. Weiter wurde im Jahr nach Bauvollendung ein Anfangsleerstand von 20 % angenommen und in der Folge weiterhin erhöhte Betriebskosten eingeplant. Die Instandhaltungskosten fallen nach Bauvollendung tiefer an und steigen in den kommenden Jahren an.

Die Instandsetzungskosten in den Exit-Jahren betreffen die Rückstellungen (CAPEX) für die zukünftigen Sanierungen. Sie wurden hier vereinfacht mit 12 % des Bruttoertrages berücksichtigt.

Die Berechnung des Landwertes mit der DCF-Methode ergibt im Vergleich zur Variante mit der Residualwertmethode einen leicht höheren Landwert, was sich wie folgt erklären lässt:

Die Neubaukosten fallen nicht alle zur gleichen Zeit, sondern zeitlich gestaffelt an und wirken sich positiv auf den Baulandwert aus

Die zukünftigen Kosten für Instandhaltung fallen in den ersten Jahren tiefer an

B&O IMMO GmbH, Januar 2024